4. Resumen de las principales políticas contables

a. Efectivo y equivalentes de efectivo - Comprende tanto el efectivo como los depósitos bancarios a la vista y las inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes de efectivo sujetos a un riesgo poco significativo de cambios en su valor. Se valúan a su valor nominal y los rendimientos que se generan se reconocen en los resultados conforme se devengan.

b. Activos financieros - Los activos financieros se reconocen y se dan de baja a la fecha de negociación cuando existe una compra o venta de un activo financiero bajo un contrato cuyas condiciones requieren la entrega del activo durante un período que generalmente está regulado por el mercado correspondiente, y son medidos inicialmente al valor razonable, más los costos de la transacción, excepto por aquellos activos financieros clasificados al valor razonable con cambios en los resultados, los cuales son inicialmente medidos al valor razonable.

Método de tasa de interés efectiva

Es un método de cálculo del costo amortizado de un instrumento financiero y de asignación del ingreso financiero a lo largo del período pertinente. La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos estimados futuros de efectivo por cobrar o por pagar (incluyendo comisión, puntos básicos de intereses pagados o recibidos, costos de transacción y otras primas o descuentos que estén incluidos en el cálculo de la tasa de interés efectiva) a lo largo de la vida esperada del instrumento financiero (o, cuando sea adecuado), en un período más corto; con el importe neto en libros del activo o pasivo financiero, en su reconocimiento inicial.

El ingreso es reconocido sobre la base del interés efectivo para aquellos instrumentos financieros diferentes a los activos financieros clasificados al valor razonable con cambios en los resultados.

Deterioro de activos financieros

Los activos financieros, distintos a los activos financieros al valor razonable con cambios a través de resultados, se sujetan a pruebas de deterioro al final de cada período sobre el cual se informa. Se considera que un activo financiero estará deteriorado cuando existe evidencia objetiva del deterioro como consecuencia de uno o más eventos que hayan ocurrido después del reconocimiento inicial del activo y esos eventos tienen un impacto sobre los flujos de efectivo futuros estimados del activo financiero.

Para todos los demás activos financieros, la evidencia objetiva de deterioro del valor puede incluir:

• Dificultades financieras significativas del emisor o contraparte; o

• Incumplimiento de pago de intereses o el principal; o

• Es probable que el prestatario entre en quiebra o en una reorganización financiera.

Para ciertas categorías de activos financieros, como cuentas por cobrar a clientes, cuyo deterioro ha sido evaluado individualmente, y se ha concluido que no está deteriorado, son incluidos en la evaluación colectiva del deterioro. Entre la evidencia objetiva de que una cartera de cuentas por cobrar podría estar deteriorada, se podría incluir la experiencia pasada de la Compañía con respecto a la cobranza, un incremento en el número de pagos atrasados en la cartera que superen el período de crédito promedio de entre 70 y 130 días, que se encuentre en proceso jurídico, así como cambios observables en las condiciones económicas nacionales y locales que se correlacionen con el incumplimiento en los pagos.

Para los activos financieros que se registran al costo amortizado, el importe de la pérdida por deterioro que se reconoce es la diferencia entre el valor en libros del activo y el valor presente de los cobros futuros, descontados a la tasa de interés efectiva original del activo financiero.

El valor en libros del activo financiero se disminuye por la pérdida por deterioro directamente para todos los activos financieros, excepto para las cuentas por cobrar a clientes, donde el valor en libros se disminuye a través de una estimación para cuentas de cobro dudoso. Cuando se considera que una cuenta de clientes es incobrable, se elimina contra dicha estimación. La recuperación posterior de los montos previamente eliminados se convierte en créditos contra la estimación. Los cambios en el valor en libros de la estimación se reconocen en los resultados.

Cuando se considera que un activo financiero disponible para la venta está deteriorado, las ganancias o pérdidas acumuladas previamente reconocidas en otras partidas de la utilidad integral se reclasifican a los resultados del período.

Los activos financieros se clasifican dentro de las siguientes categorías específicas: “activos financieros al valor razonable con cambios a través de resultados”, “activos financieros conservados al vencimiento”, “cuentas por cobrar y otros activos circulantes” y “activos financieros disponibles para la venta”. La clasificación depende de la naturaleza y propósito de los activos financieros y es determinada al momento del reconocimiento inicial.

Activos financieros a valor razonable con cambios a través de resultados.

Estos activos se clasifican así, cuando el activo financiero es mantenido con fines de negociación o es designado como un activo financiero a valor razonable con cambios a través de resultados.

Un activo financiero se clasificará como mantenido con fines de negociación si:

• Se compra principalmente con el objetivo de venderlo en un término cercano; o

• En su reconocimiento inicial, es parte de una cartera de instrumentos financieros identificados que la Compañía administra conjuntamente, y para la cual existe un patrón real reciente de toma de utilidades a corto plazo; o

• Es un derivado que no está designado y es efectivo, como instrumento de cobertura.

Un activo financiero que no sea un activo financiero mantenido con fines de negociación podría ser designado como un activo financiero a valor razonable con cambios a través de resultados al momento del reconocimiento inicial si:

• Con dicha designación se elimina o reduce significativamente una inconsistencia de valuación o reconocimiento que de otra manera surgiría; o

• El activo financiero forma parte de un grupo de activos financieros, de pasivos financieros o de ambos, el cual se administra, y su desempeño se evalúa sobre la base de su valor razonable, de acuerdo con una estrategia de administración de riesgos e inversión documentada, y se provea internamente información sobre ese grupo sobre la base de su valor razonable; o

• Forma parte de un contrato que contenga uno o más instrumentos derivados implícitos, y la IAS 39, “Instrumentos Financieros: Reconocimiento y Medición” permita que la totalidad del contrato híbrido (activo o pasivo) sea designado como de valor razonable con cambios a través de resultados.

Los activos financieros con cambios a través de resultados se registran a valor razonable, reconociendo cualquier ganancia o pérdida que surge de su remedición en resultados. La ganancia o pérdida neta reconocida en los resultados incluye cualquier dividendo o interés obtenido del activo financiero.

Activos financieros conservados al vencimiento

Dentro de estos activos financieros se consideran las letras de cambio y bonos de deuda con pagos fijos o determinables y fechas de vencimiento fijas, por los cuales la Compañía tiene tanto la intención efectiva como la capacidad para conservarlos al vencimiento, estos activos financieros se valúan al costo amortizado usando el método de tasa de interés efectiva menos cualquier deterioro, reconociendo los ingresos sobre una base de rendimiento efectivo.

Activos financieros disponibles para su venta

Son activos no derivados que son designados como disponibles para la venta o que no son clasificados como (a) préstamos y cuentas por cobrar, (b) inversiones conservadas al vencimiento ó (c) activos financieros a valor razonable con cambios a través de resultados.

Las ganancias y pérdidas que surjan de los cambios en el valor razonable se reconocen en la otra utilidad integral y se acumulan en la reserva de revaluación de inversiones, con excepción de las pérdidas por deterioro, los intereses calculados a través del método de interés efectivo y las ganancias y pérdidas en cambio, los cuales se reconocen en los resultados. En caso de que se disponga de una inversión o se determine su deterioro, la ganancia o pérdida acumulada previamente registrada en la reserva de revaluación de inversiones se reclasifica a resultados.

El valor razonable de los activos monetarios disponibles para su venta denominados en moneda extranjera, se determina en esa moneda y se convierte al tipo de cambio del final del período que se informa. Las ganancias y pérdidas en cambio de moneda extranjera que se reconocen en los resultados, se determinan con base en el costo amortizado del activo monetario. Otras ganancias y pérdidas en cambio se reconocen en la utilidad integral.

Cuentas por cobrar y otros activos circulantes

Dichos activos financieros, son aquellos que cuentan con pagos fijos o determinables que no se negocian en un mercado activo, y se clasifican como “cuentas por cobrar”. Estas incluyen: cuentas por cobrar a clientes, otras cuentas por cobrar, saldos bancarios y efectivo; se valúan al costo amortizado usando el método de interés efectivo, menos cualquier deterioro. Los ingresos por intereses se reconocen aplicando la tasa de interés efectiva, excepto por las cuentas por cobrar a corto plazo en caso de que el reconocimiento de intereses sea inmaterial.

c. Inventarios - Los inventarios se valúan al menor de su costo o valor neto de realización. El valor neto de realización es el precio de venta estimado en el curso normal de las operaciones menos los costos estimados de terminación y gastos de venta. El costo de los inventarios se determina utilizando el método de costo promedio, e incluye las erogaciones incurridas para la adquisición de los inventarios, costos de producción o transformación y otros costos incurridos para colocarlos en el sitio y condición actuales. En el caso de inventarios de productos terminados e inventarios en proceso, el costo incluye una porción adecuada de los gastos generales de producción basada en la capacidad normal de operación.

La Compañía revisa el valor en libros de los inventarios, ante la presencia de algún indicio de deterioro que llegara a indicar que su valor en libros pudiera no ser recuperable. El deterioro se registra si el valor neto de realización es menor que el valor en libros. Los indicios de deterioro que se consideran son, entre otros, obsolescencia, baja en los precios de mercado, daño y compromisos de venta en firme.

d. Inventarios inmobiliarios - Los inventarios inmobiliarios se integran principalmente de terrenos y materiales que se incurren en la actividad del negocio inmobiliario de la Compañía, y se valúan al menor de su costo o valor neto de realización.

Se capitalizan los costos por préstamos relacionados directamente, incurridos por créditos relacionados con el proceso de construcción. Ver Nota 4.f para más detalle de la política de capitalización de costos por préstamos.

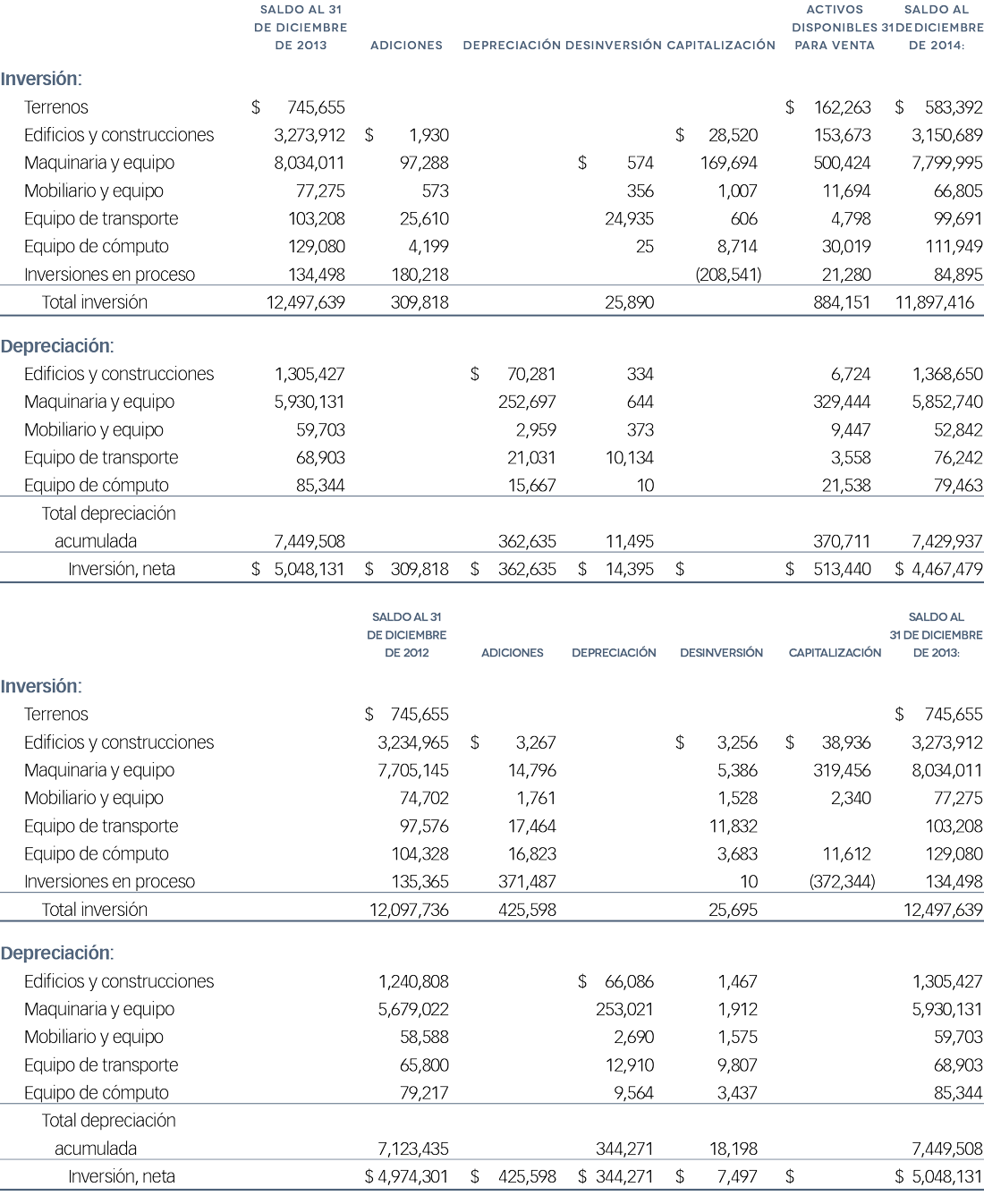

e. Propiedades, planta y equipo - Estas inversiones se registran al costo de adquisición neto de la depreciación acumulada y/o pérdidas por deterioro acumuladas, si existiesen. El costo del activo incluye, en el caso de activos calificables, la capitalización de costos de préstamos de acuerdo con la política de la Compañía. Las mejoras que tienen el efecto de aumentar el valor del activo, ya sea porque aumentan la capacidad de servicio, mejoran la eficiencia o prolongan la vida útil del activo, se capitalizan. Los gastos de mantenimiento menores se registran directamente en los costos del ejercicio en que se efectúan. La depreciación de los activos comienza cuando el activo está listo para su uso.

La vida útil estimada, el valor residual y el método de depreciación se revisan al final de cada año, y el efecto de cualquier cambio en la estimación registrada se reconoce sobre una base prospectiva.

Excepto por la depreciación de la maquinaria y equipo la cual se deprecia en base a las unidades producidas con la producción total estimada de los activos durante su vida de servicios, la depreciación del resto de los activos fijos se calcula conforme al método de línea recta con base en la vida útil estimada, como sigue:

| |

Años |

| Edificios y sus mejoras |

35 a 40 |

| Equipo de transporte |

4 a 5 |

| Equipo de cómputo |

4 |

| Mobiliario y equipo |

10 |

La utilidad o pérdida generada por la venta o retiro de una propiedad, planta y equipo, se calcula como la diferencia entre el ingreso neto de la venta y el valor en libros del activo, y se registra en otros ingresos (gastos) de operación siempre y cuando todos los riesgos y beneficios significativos de la propiedad del activo se transfieren al comprador, lo cual normalmente ocurre cuando se ha transferido la titularidad del bien.

f. Costos por préstamos - Los costos por préstamos relacionados directamente con la adquisición, construcción o producción de activos calificables, los cuales constituyen activos que requieren de un período de tiempo substancial hasta que estén listos para su uso, se adicionan al costo de esos activos durante la fase de construcción y hasta su inicio de operación y/o explotación. El ingreso obtenido por la inversión temporal de fondos de préstamos específicos pendientes de utilizar en activos calificables, se deduce de los costos por préstamos elegibles para ser calificados. Todos los demás costos por préstamos se reconocen en resultados durante el período en que se incurra.

g. Inversiones en asociadas - Una compañía asociada es una Compañía sobre la cual se tiene influencia significativa y que no constituye una subsidiaria ni una participación en un negocio conjunto. Influencia significativa es el poder de participar en decidir las políticas financieras y de operación de la Compañía en la que se invierte, pero no implica un control como tal o control conjunto sobre esas políticas.

Los resultados, otras partidas de la utilidad integral, los activos y pasivos de las compañías asociadas son incorporados a los estados financieros utilizando el método de participación. Conforme a este, las inversiones en compañías asociadas se contabilizan en el estado consolidado de posición financiera a su costo, ajustado por cambios posteriores a la adquisición por la participación de la Compañía en los activos netos de la compañía asociada, menos cualquier deterioro en el valor de las inversiones en lo individual. Las pérdidas de una compañía asociada en exceso a la participación de la Compañía en la misma se reconocen siempre y cuando la Compañía haya contraído alguna obligación legal o implícita, o haya hecho pagos en nombre de la asociada.

Cualquier exceso en el costo de adquisición sobre la participación de la Compañía en el valor razonable neto de los activos, pasivos y pasivos contingentes identificables de la compañía asociada reconocido a la fecha de adquisición, se reconoce como crédito mercantil. El crédito mercantil se incluye en el valor en libros de la inversión y es evaluado por deterioro como parte de la inversión. Cualquier exceso en la participación de la Compañía en el valor razonable neto de los activos, pasivos y pasivos contingentes identificables sobre el costo de adquisición, después de su revaluación, se reconoce inmediatamente en resultados.

Los requerimientos de IAS 39 se aplican para determinar si es necesario reconocer una pérdida por deterioro con respecto a la inversión de la Compañía en una asociada. Cuando es necesario, se prueba el deterioro del valor en libros total de la inversión (incluyendo el crédito mercantil) de conformidad con IAS 36 “Deterioro de Activos” como un único activo, comparando su monto recuperable (mayor entre valor en uso y valor razonable menos costo de venta) contra su valor en libros. Cualquier pérdida por deterioro reconocida forma parte del valor en libros de la inversión. Cualquier reversión de dicha pérdida por deterioro se reconoce de conformidad con IAS 36 en la medida en que dicho monto recuperable de la inversión incrementa posteriormente.

Si una subsidiaria de la Compañía efectúa una transacción con una compañía asociada, se eliminan las utilidades y pérdidas no realizadas de manera proporcional respecto a la participación de la Compañía en dicha asociada.

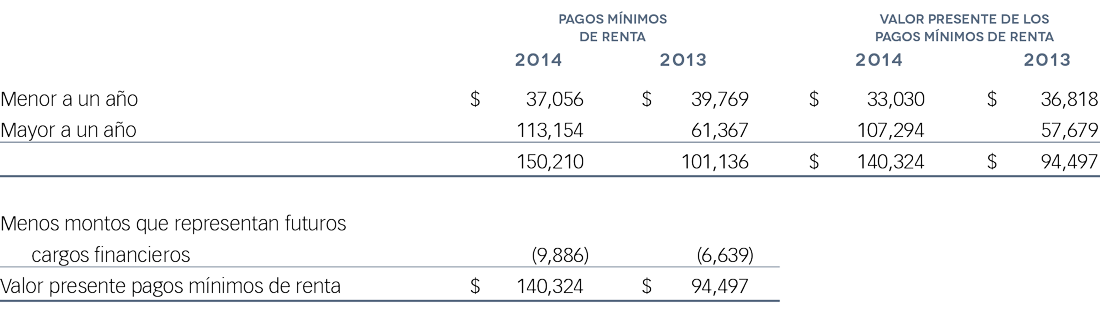

h. Arrendamientos - Los arrendamientos se clasifican como arrendamiento financiero cuando los términos del contrato transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad al arrendatario. Todos los demás arrendamientos se clasifican como arrendamientos operativos.

La Compañía como arrendatario

Los activos conservados bajo arrendamiento financiero se reconocen inicialmente como activos de la Compañía a su valor razonable, al inicio del arrendamiento o, si es menor, al valor presente de los pagos mínimos del arrendamiento. El pasivo correspondiente se incluye en el estado de posición financiera como una obligación por arrendamiento financiero. Los pagos por arrendamiento financiero se distribuyen entre los gastos por intereses y la reducción de las obligaciones por arrendamiento obteniendo una tasa de interés constante para el saldo restante del pasivo. Los gastos por intereses se reconocen inmediatamente en resultados conforme la tasa de interés efectiva, a menos que puedan ser directamente atribuibles a activos calificables, en cuyo caso se capitalizan conforme a la política de costos por préstamos (ver Nota 4.f). Las rentas contingentes se reconocen como gastos en los períodos en que se incurren.

Los pagos por arrendamiento operativo se reconocen como un gasto con base en línea recta sobre el plazo del arrendamiento. Las rentas contingentes que surgen de arrendamientos operativos se reconocen como gasto en el período en que se incurren. En el caso de que se reciban incentivos por contratos de arrendamiento operativos, dichos incentivos se reconocen como un pasivo. El beneficio total de los incentivos se reconoce como una reducción del gasto por renta con base en línea recta, excepto cuando otra base sistemática es más representativa del patrón de tiempo en el que los beneficios económicos del activo arrendado se obtienen.

La Compañía como arrendador

El ingreso por rentas bajo arrendamientos operativos se reconoce empleando el método de línea recta durante el plazo del arrendamiento. Los costos directos iniciales incurridos al negociar y acordar un arrendamiento operativo se adicionan al valor en libros del activo arrendado, y se reconocen empleando el método de línea recta durante el plazo del arrendamiento.

La Compañía no tiene arrendamientos financieros como arrendador.

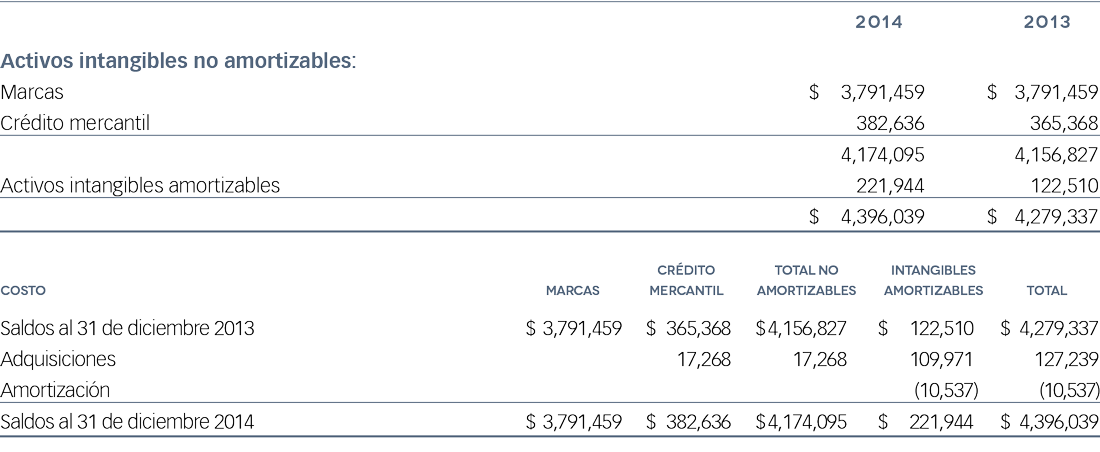

i. Activos intangibles - Estos activos representan erogaciones cuyos beneficios serán recibidos en el futuro. La Compañía clasifica sus activos intangibles en activos con vida definida y activos con vida indefinida, de acuerdo con el período en el cual la Compañía espera recibir los beneficios.

Los activos intangibles con vida definida son amortizados a lo largo de la vida útil estimada. Los activos intangibles con vida indefinida no están sujetos a amortización y son objeto de una evaluación anual para determinar si existe deterioro en el valor de los activos.

Los principales activos intangibles de la Compañía son marcas, crédito mercantil e inversiones en software.

j. Crédito mercantil - El crédito mercantil surge de una combinación de negocios y se reconoce como un activo a la fecha en que se adquiere el control (fecha de adquisición). El crédito mercantil es el exceso de la contraprestación transferida sobre el valor razonable a la fecha de adquisición de los activos identificables adquiridos y los pasivos asumidos.

El crédito mercantil no se amortiza sino se revisa por deterioro al menos anualmente. Para fines de la evaluación del deterioro, el crédito mercantil se asigna a cada una de las unidades generadoras de efectivo de la Compañía que espera obtener beneficios de las sinergias de esta combinación. Las unidades generadoras de efectivo a las cuales se asigna el crédito mercantil son sometidas a evaluaciones por deterioro anualmente, o con mayor frecuencia, si existe un indicativo de que la unidad podría haber sufrido deterioro. Si el monto recuperable de la unidad generadora de efectivo es menor que el monto en libros de la misma, la pérdida por deterioro se asigna primero a fin de reducir el monto en libros del crédito mercantil asignado y luego en forma proporcional entre los otros activos, tomando como base el monto en libros de cada activo. La pérdida por deterioro reconocida para fines del crédito mercantil no puede revertirse en un período posterior.

Al desincorporar una subsidiaria, el monto atribuible al crédito mercantil se incluye en la determinación de la ganancia o pérdida en la disposición.

k. Deterioro del valor de los activos tangibles e intangibles excluyendo el crédito mercantil - Al final de cada período sobre el cual se informa, la Compañía revisa los valores en libros de sus activos tangibles e intangibles a fin de determinar si existe un indicativo de que estos activos han sufrido alguna pérdida por deterioro. Si existe algún indicio, se calcula el monto recuperable del activo a fin de determinar el alcance de la pérdida por deterioro (de haber alguna). Cuando no es posible estimar el monto recuperable de un activo individual, la Compañía estima el monto recuperable de la unidad generadora de efectivo a la que pertenece dicho activo. Cuando se puede identificar una base razonable y consistente de distribución, los activos corporativos también se asignan a las unidades generadoras de efectivo individuales, o de lo contrario, se asignan al grupo más pequeño de unidades generadoras de efectivo para los cuales se puede identificar una base de distribución razonable y consistente.

El monto recuperable es el mayor entre el valor razonable menos el costo de venderlo y el valor de uso. Al evaluar el valor de uso, los flujos de efectivo futuros estimados se descuentan a su valor presente utilizando una tasa de descuento antes de impuestos que refleje la evaluación actual del mercado respecto al valor del dinero en el tiempo y los riesgos específicos del activo para el cual no se han ajustado las estimaciones de flujos de efectivo.

Si se estima que el monto recuperable de un activo (o unidad generadora de efectivo) es menor que su valor en libros, el valor en libros del activo (o unidad generadora de efectivo) se reduce a su monto recuperable. Las pérdidas por deterioro se reconocen inmediatamente en resultados. Cuando una pérdida por deterioro se revierte posteriormente, el valor en libros del activo (o unidad generadora de efectivo) se aumenta al valor estimado revisado a su monto recuperable, de tal manera que el valor en libros incrementado no excede el valor en libros que se habría determinado si no se hubiera reconocido una pérdida por deterioro para dicho activo (o unidad generadora de efectivo) en años anteriores. La reversión de una pérdida por deterioro se reconoce inmediatamente en resultados.

l. Pasivos financieros - Los pasivos financieros se clasifican como, “pasivos financieros al valor razonable con cambios a través de resultados”, o como “deuda u otros pasivos financieros medidos a costo amortizado”.

Pasivos financieros al valor razonable con cambios a través de resultados

Este pasivo financiero es aquel que se clasifica como mantenido con fines de negociación o se designa como a valor razonable con cambios a través de resultados.

Dichos pasivos se registran al valor razonable, reconociendo cualquier ganancia o pérdida surgida de la remedición en el estado de resultados. La ganancia o pérdida neta reconocida en los resultados incluye cualquier dividendo o interés obtenido del pasivo financiero y se incluye en la partida de “otras ganancias y pérdidas” en el estado de resultados.

Deuda y otros pasivos financieros medidos a costo amortizado

En esta clasificación se incluyen los préstamos con instituciones bancarias, y otros pasivos financieros, los cuales se valúan inicialmente a valor razonable neto de los costos de la transacción y son valuados posteriormente al costo amortizado usando el método de tasa de interés efectiva, reconociendo los gastos por intereses sobre una base de rendimiento efectivo.

Estos pasivos se clasifican a corto y largo plazo en función a su vencimiento.

El método de la tasa de interés efectiva es un método de cálculo del costo amortizado de un pasivo financiero y de asignación del gasto financiero a lo largo del período pertinente. La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos estimados de pagos en efectivo a lo largo de la vida esperada del pasivo financiero (o, cuando sea adecuado, en un período más corto) con el importe neto en libros del pasivo financiero en su reconocimiento inicial.

Baja de pasivos financieros

La Compañía da de baja un pasivo financiero solo si las obligaciones se cumplen, cancelan o expiran.

m. Instrumentos financieros derivados - La Compañía valúa todos los activos y pasivos de operaciones con instrumentos financieros derivados en el estado de posición financiera a valor razonable, independientemente de la intención de su tenencia.

El valor razonable de estos instrumentos se determina con base al valor presente de los flujos de efectivo. Este método consiste en estimar los flujos de efectivo futuros de los derivados de acuerdo a la tasa fija del derivado y la curva de mercado a esa fecha para determinar los flujos variables, utilizando la tasa de descuento apropiada para estimar el valor presente. Todos los derivados de la Compañía se clasifican en el Nivel 2 de la jerarquía del valor razonable establecido por la IFRS 13 a partir de 2014 y en el 2013 la IFRS 7, “Instrumentos financieros – Revelación.” Las mediciones de valor razonable de Nivel 2, son aquellas derivadas de información diferente a los precios cotizados incluidos dentro del Nivel 1 (las mediciones de valor razonable son aquellas derivadas de precios cotizados (no ajustados) en mercados activos para activos o pasivos idénticos) que se pueden observar para el activo o pasivo, ya sea de manera directa (p. ej., como precios) o indirecta (p. ej., derivado de precios).

Al momento de contratar un instrumento financiero derivado por la Compañía se revisa que cumplan con todos los requisitos de cobertura contable, se documenta su designación al inicio de la operación, describiendo el objetivo, características, reconocimiento contable y cómo se llevará a cabo la medición de la efectividad, aplicables a esa operación.

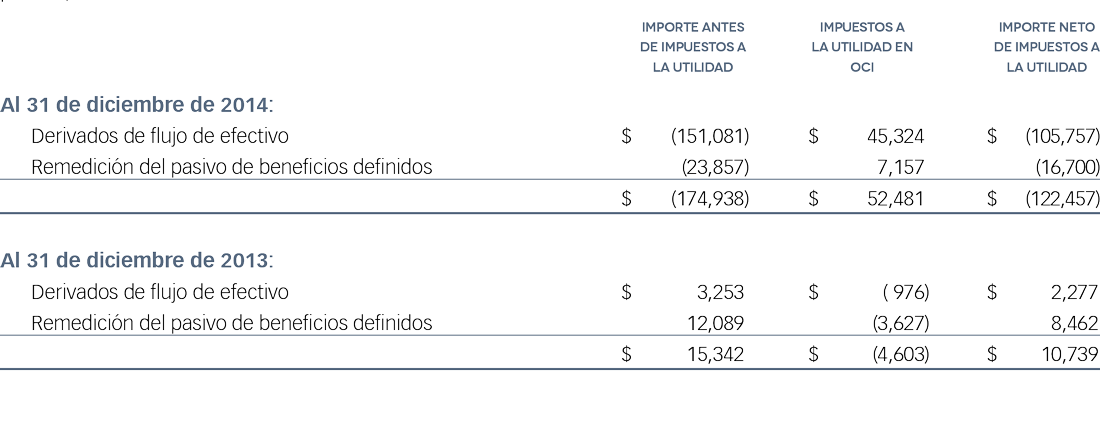

Los derivados designados como cobertura contable reconocen los cambios en valuación de acuerdo al tipo de cobertura de que se trate: (1) cuando son de valor razonable, las fluctuaciones tanto del derivado como de la partida cubierta se valúan a valor razonable y se reconocen en resultados; (2) cuando son de flujo de efectivo, la porción efectiva se reconoce temporalmente en la utilidad integral y se aplica a resultados cuando la partida cubierta los afecta; la porción inefectiva se reconoce de inmediato en resultados.

La Compañía suspende la contabilidad de coberturas cuando el derivado ha vencido, ha sido vendido, es cancelado o ejercido, cuando el derivado no alcanza una alta efectividad para compensar los cambios en el valor razonable o flujos de efectivo de la partida cubierta, o cuando la Compañía decide cancelar la designación de cobertura.

Al suspender la contabilidad de coberturas en el caso de coberturas de flujo de efectivo, las cantidades que hayan sido registradas en el capital contable como parte de la utilidad integral, permanecen en el capital hasta el momento en que los efectos de la transacción pronosticada o compromiso en firme afecten los resultados. En el caso de que ya no sea probable que el compromiso en firme o la transacción pronosticada ocurra, las ganancias o las pérdidas que fueron acumuladas en la cuenta de utilidad integral son reconocidas inmediatamente en resultados. Cuando la cobertura de una transacción pronosticada se mostró satisfactoria y posteriormente no cumple con la prueba de efectividad, los efectos acumulados en la utilidad integral dentro del capital contable, se llevan de manera proporcional a los resultados, en la medida que el activo o pasivo pronosticado afecte los mismos.

Ciertos instrumentos financieros derivados, aunque son contratados con fines de cobertura desde una perspectiva económica, en caso de no cumplir con todos los requisitos que exige la normatividad, para efectos contables, deberán ser designados como de negociación. La fluctuación en el valor razonable de esos derivados se reconoce en el estado de resultados.

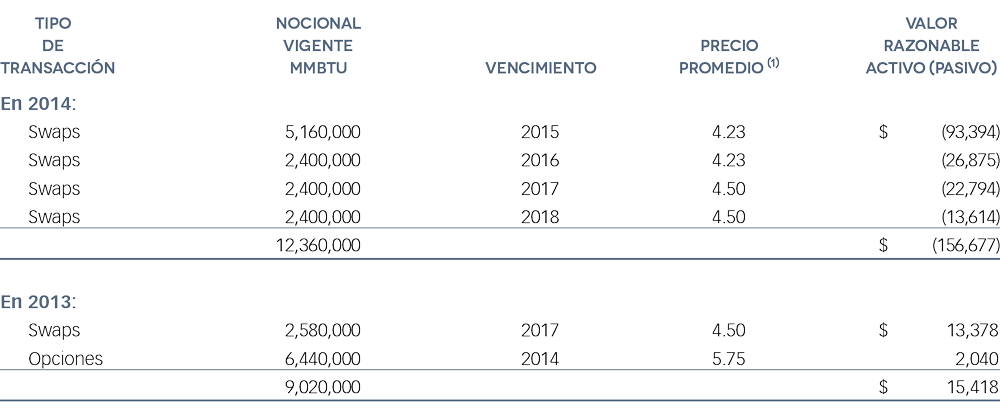

La Compañía principalmente utiliza swaps de tasa de interés, de divisas y de precio de mercado de bienes genéricos (gas natural), para administrar su exposición a las fluctuaciones de tasas de interés, de moneda extranjera y de los precios de mercado del gas natural, respectivamente (ver Nota 6.2.5).

n. Beneficios a los empleados a corto plazo - Se valúan en proporción a los servicios prestados, considerando los sueldos actuales y se reconoce el pasivo conforme se devengan. Incluye principalmente la participación de los trabajadores en las utilidades (PTU) por pagar, vacaciones y prima vacacional, e incentivos.

o. Participación de los trabajadores en las utilidades (PTU) - La PTU se registra en los resultados del año en que se causa y se presenta en las cuentas del costo de ventas y gastos de operación.

p. Beneficios de terminación - La Compañía proporciona beneficios por terminación de la relación laboral obligatorios bajo ciertas circunstancias. Dichos beneficios consisten en un pago único de 3 meses de sueldo más 20 días por año trabajado en caso de despido injustificado.

Los beneficios por terminación se reconocen cuando la Compañía decide terminar la relación laboral con un trabajador o bien cuando el trabajador acepta una oferta de terminación.

q. Beneficios a los empleados a largo plazo - La Compañía otorga a sus empleados beneficios de largo plazo que consisten en planes de contribución definidos y planes de beneficios definidos.

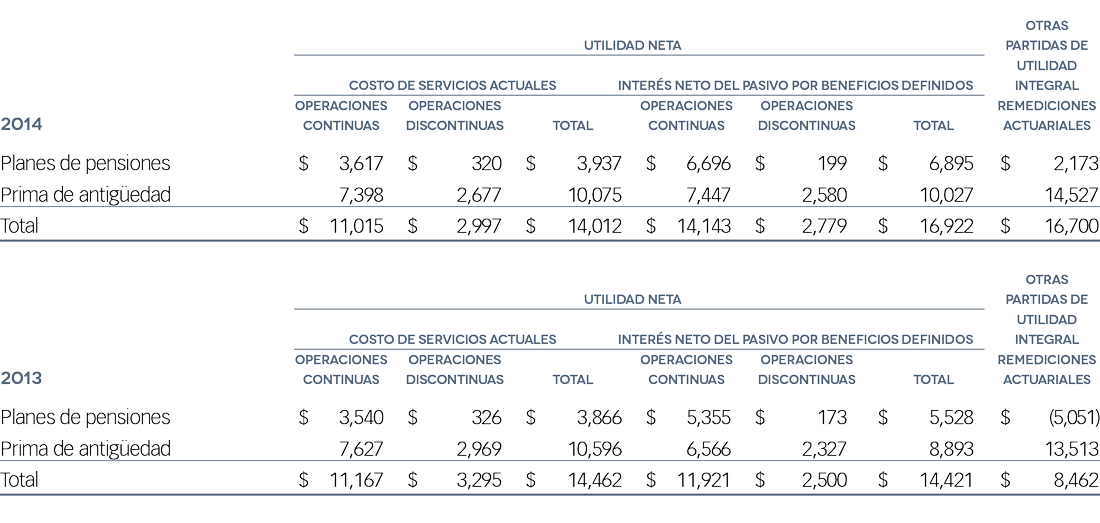

Plan de contribución definida legal - La Compañía por ley realiza pagos equivalentes al 2% del salario integrado de sus trabajadores (topado), por concepto del sistema de ahorro para el retiro. El gasto por este concepto fue de $22,388 en 2014 y $20,485 en 2013.

Plan de beneficios definidos - Para los planes de beneficios definidos, el costo de tales beneficios se determina utilizando el método de crédito unitario proyectado, con valuaciones actuariales que se realizan al final de cada período sobre el que se informa. Las remediciones actuariales se reconocen dentro de la utilidad integral y nunca se recicla a resultados. La Compañía presenta costos por servicios dentro del costo de ventas y los gastos de operación, y presenta el costo neto por intereses dentro del costo financiero en el estado consolidado de resultados. La obligación por beneficios proyectados reconocida en los estados consolidados de posición financiera representa el valor presente de la obligación por beneficios definidos al final de cada período de informe.

Los planes de beneficios definidos que otorga la Compañía a sus empleados son los siguientes:

Prima de antigüedad - De acuerdo a la Ley Federal del Trabajo, la Compañía ofrece prima de antigüedad bajo ciertas circunstancias. Estos beneficios consisten de un único pago equivalente a 12 días de salario por cada año laborado (al salario más reciente del empleado, que no exceda 2 veces el salario mínimo) a los empleados con 15 ó más años de servicio y un pago proporcional para ciertos empleados con los que se termina la relación laboral involuntariamente y no han adquirido los derechos para recibir la prima de antigüedad.

Plan de pensiones - La Compañía para ciertos empleados mantiene un plan de pensiones con beneficios definidos que consiste en un pago único o una pensión mensual calculada con base en su remuneración básica, de acuerdo a la edad y años de servicio. Las edades de retiro por jubilación son: normal.- personal con 50 años de edad y por lo menos 5 años de servicio; anticipada.- personal con 45 años de edad y por lo menos 15 años de servicio y temprana.- personal con 40 años de edad y un mínimo de 10 años de servicio.

Plan de contribución definida - La Compañía para ciertos empleados, cuenta con un plan de pensiones de contribución definida cuyas aportaciones son como máximo el equivalente al 6.25% sobre el salario anual gravado.

Existen 2 tipos de jubilación: jubilación normal, lo cual aplica al cumplir 65 años de edad y jubilación anticipada, lo cual aplica con 55 años cumplidos y como mínimo 5 años de servicio.

En caso de retiro antes de la jubilación, los derechos adquiridos del empleado sobre las aportaciones se ajustarán a los años de servicio prestados a la Compañía.

r. Provisiones - Se reconocen cuando se tiene una obligación presente (ya sea legal o asumida) como resultado de un evento pasado, que probablemente implique la salida de recursos económicos y que pueda ser estimada razonablemente.

El importe reconocido como provisión es la mejor estimación del desembolso necesario para liquidar la obligación presente, al final del período sobre el que se informa, teniendo en cuenta los riesgos y las incertidumbres que rodean a la obligación. Cuando se valúa una provisión usando los flujos de efectivo estimados para liquidar la obligación presente, su valor en libros representa el valor presente de dichos flujos de efectivo.

Cuando se espera la recuperación de algunos o todos los beneficios económicos requeridos para liquidar una provisión, se reconoce una cuenta por cobrar como un activo si es virtualmente cierto que se recibirá el desembolso y el monto de la cuenta por cobrar puede ser valuado confiablemente.

s. Reconocimiento de ingresos - Los ingresos se calculan al valor razonable de la contraprestación recibida o por recibir, teniendo en cuenta el importe estimado de cualquier descuento o bonificación que la Compañía otorgue.

Los ingresos por venta de productos y bienes inmobiliarios se reconocen cuando se cumplen todas y cada una de las siguientes condiciones:

− La Compañía transfirió los riesgos y beneficios de propiedad a los clientes

− La Compañía no tiene involucramiento continúo, ni retiene control efectivo sobre los bienes

− Los ingresos pueden medirse confiablemente

− Es probable que los beneficios económicos fluyan a la Compañía

− Los costos incurridos o por incurrir, pueden medirse confiablemente

t. Impuestos a la utilidad - El gasto por impuestos a la utilidad representa la suma de los impuestos a la utilidad causados y diferidos.

Impuestos causados

El impuesto causado calculado corresponde al impuesto sobre la renta (ISR) y se registra en los resultados del año en que se causa. Hasta el 31 de diciembre de 2013 el impuesto era calculado como el mayor entre el ISR y el impuesto empresarial a tasa única (IETU) (este impuesto fue abrogado para ejercicios posteriores al 31 de diciembre de 2013). La utilidad fiscal difiere de la ganancia reportada en el estado consolidado de resultados, debido a las partidas de ingresos o gastos gravables o deducibles de otros años y partidas que nunca son gravables o deducibles. El pasivo de la Compañía por concepto de impuesto causado se calcula utilizando las tasas fiscales promulgadas o substancialmente aprobadas al final del período sobre el cual se informa.

Impuestos diferidos

El impuesto diferido se genera de las diferencias temporales entre las bases contables y fiscales de los activos y pasivos incluyendo el beneficio de las pérdidas fiscales. El impuesto diferido por recuperar se presenta neto de la reserva, derivado de la incertidumbre en la realización de ciertos beneficios.

En el reconocimiento inicial, estos activos y pasivos no se reconocen si las diferencias temporales surgen del crédito fiscal o del reconocimiento inicial (distinto al de combinación de negocios) de otros activos y pasivos en una operación que no afecta el resultado fiscal ni el contable. Se reconoce un pasivo por impuestos diferidos por diferencias temporales gravables asociadas con inversión en subsidiarias, excepto cuando la Compañía es capaz de controlar la reversión de la diferencia temporal y cuando sea probable que la diferencia temporal no se reversará en un futuro previsible. Los activos por impuestos diferidos que surgen de las diferencias temporales asociadas con dichas inversiones se reconocen únicamente en la medida en que resulte probable que habrán utilidades fiscales futuras suficientes contra las que se utilicen esas diferencias temporales y se espera que éstas se reversarán en un futuro cercano.

Como consecuencia de la Reforma fiscal 2014, al 31 de diciembre de 2013 ya no se reconoce IETU diferido.

El valor en libros de un activo por impuestos diferidos debe someterse a revisión al final de cada período sobre el que se informa y se debe reducir en la medida que se estime que no habrá utilidades gravables suficientes que permitan que se recupere el activo.

Los activos y pasivos por impuestos diferidos se valúan utilizando las tasas fiscales que se espera aplicar en el período en el que el pasivo se pague o el activo se realice, basándose en las tasas (y leyes fiscales) que hayan sido aprobadas o sustancialmente aprobadas al final del período sobre el que se informa. La valuación de los pasivos y activos por impuestos diferidos refleja las consecuencias fiscales que se derivarían de la forma en que la Compañía espera, al final del período sobre el que se informa, recuperar o liquidar el valor en libros de sus activos y pasivos.

Los activos y pasivos por impuestos diferidos se compensan cuando existe un derecho legal, también se compensan los impuestos a la utilidad correspondientes a la misma autoridad fiscal, siempre que la Compañía tenga la intención de liquidar sus activos y pasivos sobre una base neta.

Los impuestos causados o diferidos se reconocen como ingreso o gasto en resultados, excepto cuando se refieren a partidas que se reconocen fuera de los resultados, ya sea en la utilidad integral o directamente en el capital contable. En caso de una combinación de negocios, el efecto fiscal se incluye dentro del reconocimiento de la combinación de negocios.

El impuesto al activo (“IMPAC”), que se espera recuperar, se registra como un crédito fiscal y se presenta en el balance general aumentando el activo del impuesto sobre la renta diferido.

u. Transacciones en moneda extranjera - Las transacciones en moneda extranjera se registran al tipo de cambio vigente a la fecha de su celebración. Los activos y pasivos monetarios en moneda extranjera se valúan en moneda nacional al tipo de cambio vigente a la fecha de los estados financieros. Las fluctuaciones cambiarias se registran en los resultados del ejercicio, excepto en el caso de financiamientos para la construcción de activos fijos, por los que se capitaliza el costo de los préstamos, durante la construcción de los mismos.

v. Utilidad por acción - Se calcula dividiendo la utilidad neta consolidada, entre el promedio ponderado de acciones en circulación durante cada período. La utilidad por acción está basada en 373,037,305 y 369,653,594 del promedio ponderado de las acciones en circulación durante los años 2014 y 2013, respectivamente. La Compañía no tiene instrumentos potencialmente dilutivos.